Autotuojat ry ehdottaa suoraa verokannustinta vähäpäästöisille työsuhdeautoille. Monissa muissa EU-maissa on käytössä autojen päästöihin sidottu kannustejärjestelmä pienipäästöisempien autojen yleistymiseksi. Ilman kannustimia uusien teknologioiden yleistyminen on liian hidasta päästötavotteiden näkökulmasta.

Tiedotteessaan Autotuojat ottavat esimerkiksi Saksan, jossa valtio on päättänyt tukea erittäin vähäpäästöisten autojen hankintaa yhteensä 1,2 miljardilla eurolla. Suurimmillaan kannuste Saksassa voi olla 4 000 euroa. Ruotsissa puolestaan on hallituksen toimesta ehdotettu vähäpäästöisiä autoja suosivan bonusjärjestelmän käyttöönottoa.

Autotuojat ehdottaa Suomessa käyttöönotettavaksi kannustejärjestelmää, jossa työsuhdeautojen verotusarvoa alennettaisiin hiilidioksidipäästöjen mukaan kaikilla alle 80 g/km päästävillä autoilla. Paikallisesti nollapäästöillä liikkuvilla täyssähköautoille verotusarvoa alennettaisiin 80 prosenttia. Siitä ylöspäin alennusprosentti pienenisi aina 1 prosenttiyksiköllä jokaista hiilidioksidigrammaa kohden. Näin ollen esimerkiksi 40 g/km päästävällä autolla alennusprosentti verotusarvosta olisi 40 prosenttia.

Kannistejärjestelmän liittämistä nimenomaan työsuhdeautoihin Autotuojat perustelee muun muassa rekisteröintimäärillä. Noin kolmannes Suomessa myytävistä uusista autoista on työsuhdeautoja, jolloin järjestelmän kattavuus saataisiin riittävän laajaksi. Lisäksi työsuhdeautoilijoille ei tule kannettavakseen auton jäännösarvoriskiä. Työsuhdeautojen noin 2-3 vuoden käyttöiän jälkeen nämä pienipäästöisemmät autot vapautuisivat käytettyjen autojen markkinoille, jolloin esimerkiksi uutena hieman kalliimmat sähkö- ja hybridiautot tavoittaisivat myös paremmin yksityisasiakkaita.

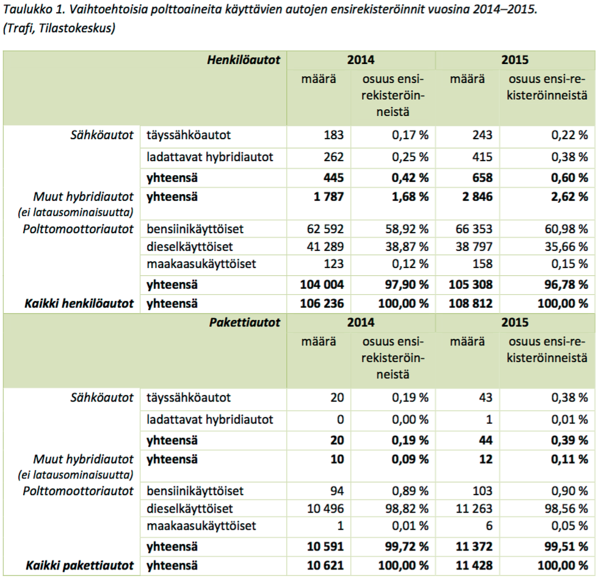

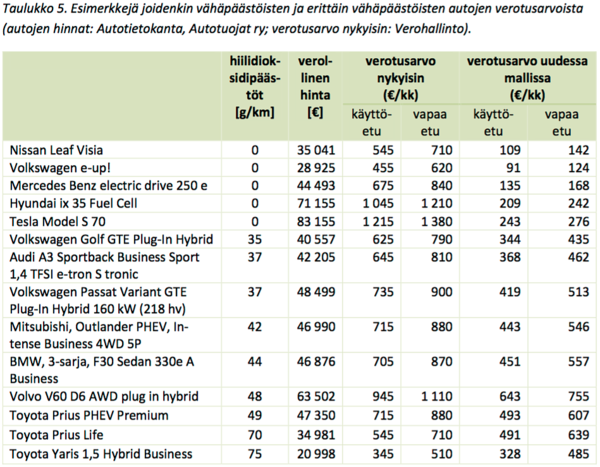

Autotuojien arvion mukaan kannustemalli lisäisi erittäin vähäpäästöisten autojen määrää vuosittain 3 000-5 000 autolla. Alla olevista taulukoista löytyy lisätietoa nykyisistä rekisteröinneistä sekä uuden järjestelmän vaikutukset autojen verotusarvoon.